#最低賃金を1500円に 引き上げたら、中小企業が潰れてしまう? 全労連はそうさせないための「中小企業支援政策」を提言します。長いですが、この機会にご一読ください。#物価にあわせた最低賃金を #参院選2022

全国一律 最低賃金実現に向けた全労連が考える「中小企業支援政策」

全労連事務局次長 秋山 正臣

はじめに

全労連は、全国一律最低賃金の実現をめざした「最賃アクションプラン」を第28回大会で決定し、全国一律最低賃金1500円の実現をめざし、とりくみを進めてきた。

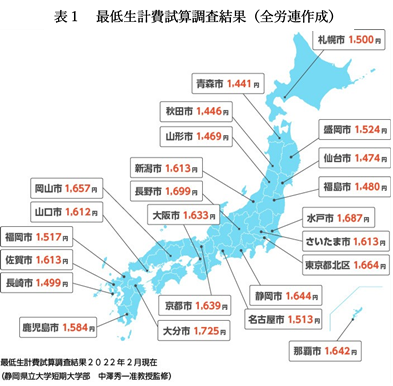

全労連が行ってきた最低生計費試算調査では、全国どの地域でも生計費が変わらないことが明らかになった(表1)。

2021年の最低賃金改定では、地域間格差の是正を図るため、中央最低賃金審議会は28円の一律引き上げ額を答申した。

しかし依然として、最高額と最低額の格差は221円のままとなっており、是正への道のりはまだまだといわざるを得ない。

全国一律最低賃金の実現には、中小企業支援政策の充実が必要であり、意見交換しながら提言をとりまとめた。

提言は、①中小企業への直接支援、②公正な取引の実現、③有効需要の創出という三つの柱で構成される。本稿では、その内容を報告する。

1 最低賃金引き上げの重要性

「はじめに」でも述べたとおり、地域間格差是正には、多くの壁が立ちはだかっている。とりわけ、低い水準の県において、急激な引き上げが中小零細企業の経営を圧迫しているとの声が強く、経営者団体との懇談においても、中小企業支援策が欠かせない課題・話題となる。

日本経済の鍵を握る中小企業(表2・3)を活性化させるには、個人消費を拡大させなければならない。そのためには、全国一律最低賃金制を確立させて多数の労働者の賃金を引き上げ、地域経済の好循環を図ることが必要だと考える。

同時に考えなければならないのは、地域間格差の是正だ。地域間格差の拡大は、表4のとおり拡大してきた。2002年は104円であった地域間格差が、現在では221円と2倍を超えている。

全労連は、最低生計費の調査結果から、最低賃金について全国一律1500円の実現を求めているが、いちばん低い県、高知県と沖縄県は680円もの引き上げを行わなければならないこととなる。地場産業や零細企業にとって余りにも急激な負担増であり、実現は容易ではない。

だからこそ、国による支援で引き上げを行いつつ、収益の流出を抑え、地域循環型経済を実現することが求められる。この地域循環型経済は、エネルギーをはじめ食料などについても域内での調達と消費を行うこととなり、気候危機打開に向けたとりくみとも軌を一にする。

2 中小企業への直接支援

前述したとおり、中小企業支援策の第一は国による直接支援である。直接支援といっても助成金を支給するといったものから、税・社会保険料などの負担軽減によって支援する方法が考えられる。

これはどちらか一方だけを行えばよいというものではなく、相乗的に行うことが必要と考える。施策の中には「卵が先か、鶏が先か」といったものもあるが、労働者の生活と、中小企業経営者の生活と営業のどちらも壊すことがあってはならない。こうした観点から、施策を提言している。

(1)最低賃金引き上げに伴う助成金支給

① 法定の最低賃金が引き上げられたことにより、賃金の改善を行わなければならなくなった事業所に対し、経営状態などを勘案して、事業規模に応じた助成を行うものに改正するよう求める。

② 必要な財源を試算する。加重平均で最低賃金は930円のため、最低賃金を1500円に引き上げるため、1時間あたりの助成額は300円程度必要と考える。そのため、月150時間労働で1人あたり年額は54万円となる。

③ 対象労働者数については、厚生労働省が中央最低賃金審議会に提出している「賃金分布に関する資料」(都道府県別・総合指数順)で、東京都でも1500円未満の労働者が150万人近く存在し、鳥取県でも10万人程度存在することが確認できる。ただし、当該労働者には、大企業で働く労働者も多数存在していることが考えられる。

④ 助成金の支給については、地域経済の好循環につなげるため、必要な資金を事前に提供し、賃金引き上げからスタートさせることが必要だと考える。

⑤ 中小企業に対し、賃金引き上げのための助成金を最低賃金改定時に国から前渡して支給する制度を創設し、1人あたり年額54万円を支給する。

(2)社会保険料の負担軽減で雇用をまもる

最低賃金の引き上げは、対象となる労働者の大部分が中小零細企業で働く労働者であることから、経営に多大な影響を与える。そのため、賃金支払いが困難との判断が強くなれば、雇用労働者を正規雇用からパート雇用へ切り替えることにつながる危険性が生じる。

これでは、労働者の収入拡大にはつながらず、地域経済にもメリットはうまれない。賃金を底上げし、正規雇用労働者を拡大させていく方向につながるようにしなければならない。

以下、社会保険料の種別ごとに負担軽減策について説明する。

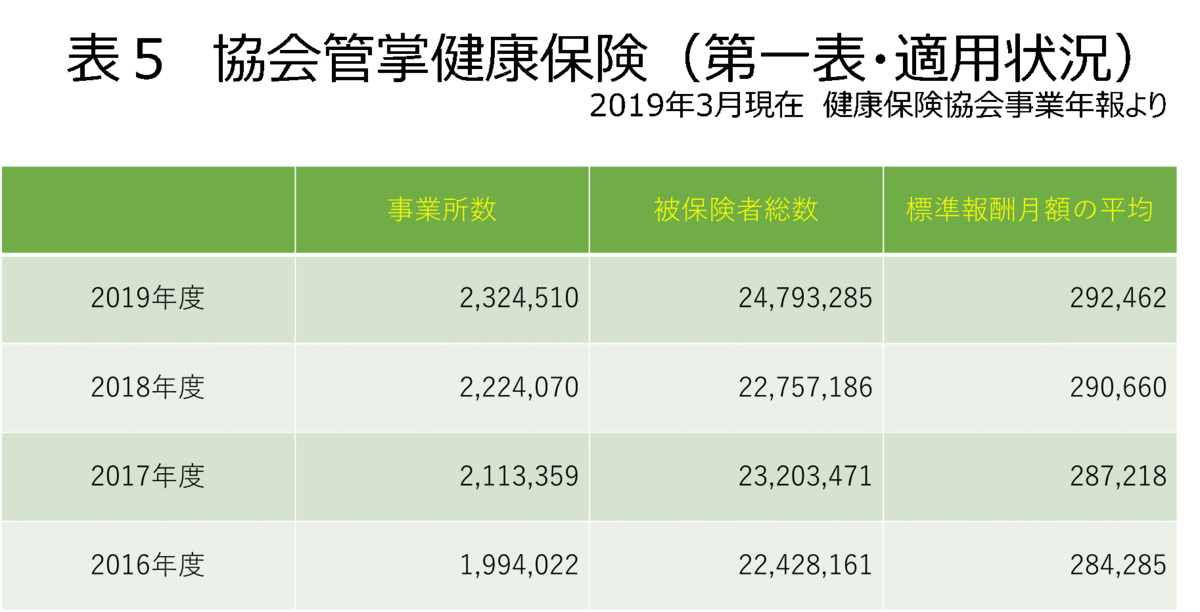

① 健康保険料

全国健康保険協会の事業年報「協会管掌健康保険の適用状況(第一表)」(表5)によれば、2019年3月現在で適用事業所数が232万4510、被保険者総数が2479万3285人、標準報酬額の平均は29万2462円となっている。このため、事業所負担分は年額で約19万円となる。したがって、協会管掌健康保険適用事業所の事業所負担分全額を負担するとした場合の財源は、4兆4300億円余りとなる。

② 年金保険料

厚生年金保険料は、保険料率の引上げが終了し、2018年10月から18.3%となっている。

厚生労働省「厚生年金保険業態別規模別適用状況調」(2019年9月1日現在)(表6)によれば、規模299人以下の被保険者数は2137万5295人となっている。規模別の標準報酬月額の平均では、5~9人の標準報酬月額の平均が30万7604円と一番高いため、当該額を基礎に試算すると、年額で事業所負担額は34万3000円余りとなるため、全額で7兆7400億円程度となる。

③ 介護保険料

2021年度の介護保険料率は、1.92%とされている。全国健康保険協会の事業年報「協会管掌健康保険第一表(続)法第3条第2項被保険者」によれば、被保険者数は1317万9000人となっており、標準報酬月額の平均は31万7069円となっている。したがって、事業主負担分は年額で3万7097円となるため、全額を負担する場合の財源は4900億円弱となる。

④ 労災保険料

労災保険の趣旨は、勤務中の災害を補償することであり、保険料の減免で事業主責任が軽減されるわけではない。賃金が引き上げられることにより、保険料収入が増えれば収支が改善され、全体的な保険料率引き下げが可能となる。また、保険料率の計算で労災事故によるメリット制が導入されていることもあり、保険料を国が負担することによる軽減措置をとることは、技術的・事務的にも困難と考える。

⑤ 雇用保険料

雇用保険料は、失業給付・雇用継続給付及び雇用安定事業などのための保険料であり、賃金の引き上げによって保険料収入が増大し、収支が改善されて保険料の引き下げが可能となる。

保険料を国が負担する軽減措置をとることは技術的・事務的にも困難であることから、失業者に対する給付改善、助成金の拡充のため、国庫負担を拡大することを求める。

ただし、雇用安定事業として徴収される事業主負担分については、雇用調整助成金などの事業所を対象とする給付金であるため、中小企業に対する保険料は免除対象とする。

⑥ 負担軽減案とそれに伴う財源について

以上の通り、社会保険料に関する中小企業の負担軽減は、事業主負担分からどの程度軽減するかによる。試算した社会保険額の総額は13兆円となっており、全額免除とするには財政負担が余りにも大きいといわざるを得ない。単年度の負担軽減では済まされない課題でもあり、政治的な決断・判断が必要となる。

これらをふまえ、恒常的に負担軽減を図る必要があるとの立場から、社会保険料の一律3割減免とし、4兆円弱の予算確保を提言する。

社会保険制度は、保険料収入と国庫負担で保険制度の目的である給付を行うのであり、単純に考えれば国庫負担を一律に増やせばいい。

しかし、財政全体を考えたとき、国庫負担を増やすことは収入となる税金の徴収を増やすことにつながるものであり、つまるところ中小企業経営者も労働者も負担が増えることとなる。

社会保険料の減免などに必要な財源は、大企業に対する法人税減税の見直し、所得税の最高税率見直し等によって賄うことが必要と考える。加えて、増額し続けている防衛費を削減し、中小企業支援の予算に回すべきと考える。なお、時限的に内部留保課税も検討を始める必要がある。

(3)税制改革による中小企業の負担軽減策

① 消費税法の見直し

消費税の引き上げにより、価格転嫁のできない中小零細企業は次々と廃業した。また、導入が進められようとしている適格請求書(インボイス)制度も負担が大きい。

原油価格の上昇をはじめ円安による物価上昇も続いていることから、消費税の引き下げとともにインボイス制度の導入見送りを求める。

② 所得拡大促進税制

賃上げを実施する企業に対する税制上の優遇措置として、「中小企業向け所得拡大促進税制」がある。これは、継続雇用者給与等支給額が前年度比より1.5%以上増加した場合、増加額の15%を税額控除できる。前年度比で2.5%以上増加させた場合は、25%を税額控除できる。ただし、法人税額の20%が上限となっているため、賃金引き上げの効果を高めるためにも、増加額の50%を法人税額から控除するよう求める。

③ 事業承継税制の継続もしくは恒久化

事業承継については、中小企業庁による相談対応、「事業引継支援センター」の設置、「事業承継補助金」、「税制措置(非上場株式等にかかる相続税免除、事業用資産の承継にかかる相続税・贈与税の納税猶予・免除など)」、「経営承継円滑化法による総合的支援」などが行われている。

相続税・贈与税の納税猶予・免除措置は2028年12月31日までとなっているため、期間延長もしくは恒久措置とすることを求める。また、総合的支援窓口の拡充を求める。

3 公正取引の実現

(1)低価格入札の防止

印刷業界では、重層下請構造で最下層にあたる製本業者にしわ寄せがなされ、最盛期から70%もの事業者が減少し、業界の存続さえ危ぶまれている。口頭契約、後指値、支払いの先延ばし、過剰なクレームによる返品や、やり直しなどがまかり通り、公正取引委員会にも訴えることができないなど、深刻な実態にある。低価格入札の防止が必要であり、下請代金支払遅延防止法の履行確保を図ることなどにより、防止措置を実効性のあるものとしていくことが必要だ。

実効性を高めるためには、罰金額の大幅な引き上げなど実効性の確保が欠かせない。また、厚労省と中小企業庁における通報制度が十分に活用されていない。

経営者が「買いたたき」など不当なしわ寄せを受けていると考えられる場合は、労働組合から積極的に告発する。

(2)フリーランサーやプラットフォームへの規制について

公正取引を実現させる観点では、増大するフリーランサーやプラットフォーム事業者に対する規制を検討する必要がある。

労働法の原則は、実態に応じ判断することとされており、指揮命令など従属性が強ければ労働者となる。しかし、従属性が弱いとなっても、取引に関して対等とはいえないことから、事業者であっても何らかの保護を行うことが求められる。

したがって、労働者としての判断がされない場合であっても、労働者に対する賃金支払いなどで保護される水準に必要な経費相当分を加味した額が保障されなければ、下請法に反するとして、反則金の徴収など罰則を加えることを求める。

プラットフォームについては、発注者と仲介者が存在する。発注者が国外の場合もあり、使用者責任を問うことが困難なケースもある。また、仲介者であっても国内に存在するとは限らない。国境を簡単に越えるシステムであることから、国内法で規制することには限界がある。したがって、国際的な取り決めを行うよう政府に求めるとともに、国内法による規制法の創設を求める。

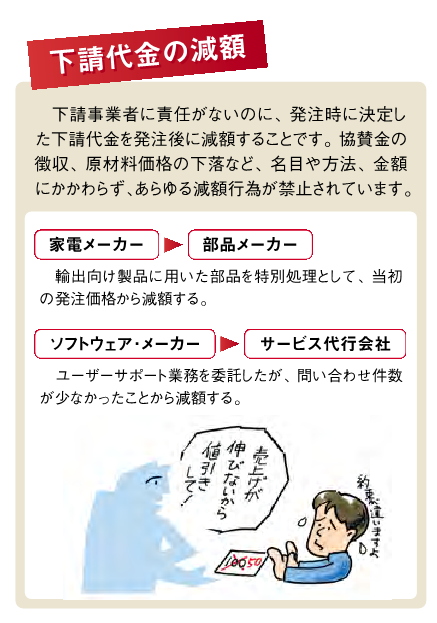

(3)「下請代金支払遅延等防止法」の履行確保と法改正

下請代金支払遅延防止法第2条の2にもとづき定められている指針では、「下請代金の減額」(表7)、「返品」、「買いたたき」などが禁止されている。このため、公正取引委員会では中小企業者専用相談窓口を開設し、情報の提供を呼びかけている。

法の履行を確保するため、公正取引委員会の拡充を求める。

急速なデジタル化の中、このような形態で働く個人が増加しており、支払いに関する紛争も増加している。弱い立場にある個人請負労働者を保護するため、対象範囲を見直し、法改正を行うよう求める。

4 有効需要の創出

(1) 地域における有効需要の創設では、公共投資が中心として考えられてきたが、建設業に従事する労働者数は減少を続ける一方、医療・福祉・介護分野に従事する労働者が増加している。これらの分野で働く労働者の賃金は、公務員労働者の賃金を参考にしつつも、診療報酬や介護報酬など保険制度による制約を受けている。

これらの点から、社会保険の診療報酬・介護報酬などの改定を国に迫ることも重要となっている。保育の分野でも同様であり、運営費の増額がなければ保育士の賃金改善は進まない。劣悪な労働条件が保育士不足の原因でもあり、運営費の増額で賃金引き上げを求める。

(2)中小企業振興条例の制定が進展(理念条例を含む)しているが、中小企業振興、地域経済の活性化の施策を具体化する「円卓会議」を設置するなど、実効性の担保が課題となっている。そのため、自治体による中小企業への発注等を義務づける等の対策が求められるが、引き続き、すべての自治体で中小企業振興条例が制定されるよう求める。

(3)社会生活にとって欠かせないインフラを整備することは、持続可能な社会を構築する上で欠かせないことであり、長期にわたる計画的な工事を行うことが求められる。計画的なインフラ整備は、技術者の育成と「地消地産」にもつながる。

こうしたインフラなどの整備は、気象条件をはじめ、地域に応じた計画と対策が求められるため、国による支援を元に、地方自治体が主体となって住民とともに計画を作成し、実行することが求められる。この際、予算単年度主義による工事発注などではなく、耐用年数や減価償却なども考慮した限界工事量を設定し、長期にわたる計画的な発注を行うことが求められる。

(4)官公需についての中小企業者の受注の確保に関する法律を実践するため、発注単価の計算に最低制限価格を必ず導入する。その積算においては、従事する労働者の労働時間を勘案するものとし、国において発注単価を示すこととする。

なお、国・自治体などが発注する場合における入札参加資格において、中小企業が参加できる範囲を拡大するため、分割発注を増加させるとともに、設定金額の引き下げを求める。

(5)国などが行う契約、調達、役務などでは、従事する労働者の賃金についての考慮はなされておらず、入札が繰り返されることにより、当該事業に従事する労働者の賃金が低水準、最低賃金水準に据え置かれ、官製ワーキングプアの温床となっているとの批判がなされている。依然として国及び多くの自治体においては、財政事情を理由とした低価格での落札が相次いでおり、労働者の賃金が低水準に据え置かれるなど、問題は山積している。

2016年に公共サービス基本法が制定されているが、実質的に機能していないことから、従事する労働者の賃金を重視した「公契約法」及び「公契約条例」の制定及び、労働報酬下限額の設定が求められる。

(6)「小規模企業振興基本法」において、下請企業振興法が定める「振興基準」を条文に付加し、下請け事業者に不利益な契約に対するコスト負担などを定める。

小規模企業以外の下請け企業に対する振興基準に反するような取引に対し、中小企業庁による監視体制の強化、親企業に対する指導など行政処分を強化する。

(7)事業協同組合等が労働環境の「改善計画」を策定し、認可を受けることによって助成措置を受けることができることとされている。これら助成金については、申請が複雑であることなどから、簡素化や要件の緩和などを求める。

加えて、「独占禁止法」第22条の活用を図るには、「中小企業等協同組合法」に基づく届け出などを必要としているため、手続きの簡素化など要件緩和を求める。

(8)最低賃金の引き上げは、中小零細企業の経営に多大な影響を与えることから、密接な関係にある地域金融機関を強化・重視すべきであり、金融政策においても政策の方向転換が求められる。

おわりに

以上提言の内容を紹介してきたが、新型コロナウイルスによる感染防止対策の必要性などにより、中小企業の経営が脅かされ続けている。ロシア政府によるウクライナ侵略から、国際情勢は戦渦が広がる危険な状態にある。

日本が戦争に巻き込まれるようなことがあってはならず、平和を維持するための外交努力がいまほど求められているときはない。

一方で、人びとの営みをまもるため、政府が役割を発揮することが求められる。諸物価の高騰によって実質賃金の低下に苦しむ労働者が増加することが懸念される。

最低賃金の引き上げは、「持続可能な地域社会の実現」につながるものであると考える。

本提言を契機として、政府の中小企業対策が強化され、「全国どこでも1500円の最低賃金」が早急に実現し、国民の誰もが、環境に優しく豊かでゆとりある生活を送ることができるように願ってやまない。

( 月刊全労連2022年7月号掲載 )

※月刊全労連のご購読のお申し込みは「学習の友社」までお問い合わせをお願い致します。

定価:550円( 本体500円 ) 電話:03-5842-5611 fax:03-5842-5620 e-mail:zen@gakusyu.gr.jp